二手房交易个税暗礁:差额计税与核定征收的抉择陷阱

从事房产交易多年,我见过太多因为计税方式选择失误而多掏腰包的案例。最近诸城这起纠纷,本质上是一个技术性极强但从业者普遍忽视的风险点。

时间回溯:那个下午发生了什么

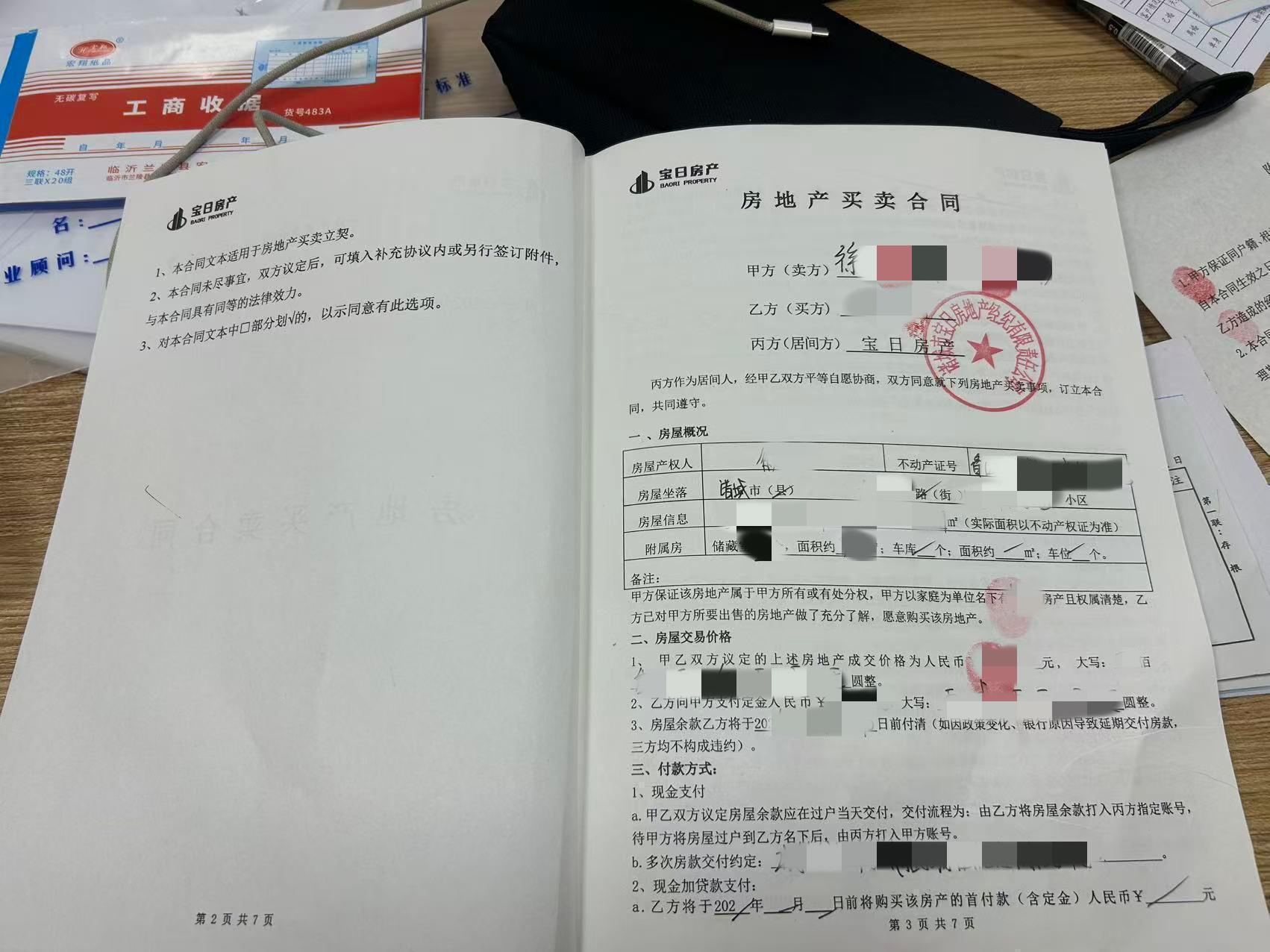

3月27日,诸城。市民徐先生在与宝日房产中介配合下办理二手房过户。他清楚自己不符合"满五唯一"条件,个税无法豁免,但他也知道个税存在两种计算路径:差额20%与全额1%核定。问题在于,房屋评估价与成交价几乎持平,若按差额方式计算,税额极低甚至趋近于零。

然而中介全程未做任何说明,直接按1%核定方式申报,导致徐先生最终缴纳个税3727.89元。事后他才意识到,这笔钱本可省下。

技术拆解:两种计税方式的底层逻辑

差额20%计税公式为:(转让收入-房屋原值-合理费用)×20%。关键前提是提供原值发票、契税票等凭证。全额1%核定公式为:转让收入×1%,无需原值资料,但税负固定。

当评估价与成交价接近时,差额计税优势极为显著。税务系统默认"能核实原值则差额,无法核实则核定"。本案中,中介在评估价出具后已能初步判断两种方式税负差异,但选择性地跳过了这一步。

经验总结:谁应该为信息不对称买单

中介方的辩解是"评估价未出前无法核算"。这个说法技术上站不住脚。评估价出炉与缴税申报之间存在时间窗口,中介完全有能力在评估价出具后、申报前重新测算并提示客户选择。反观徐先生,他已明确表示关注税费核算问题,中介的沉默构成服务瑕疵。

房地产业发展中心中介服务科的定调印证了这一判断:要求中介规范使用税费告知书、完善服务流程、强化告知义务。

方法提炼:二手房交易的自我保护清单

第一,签约前自行核算两种计税方式的预估税负,不要假设中介会替你算。第二,提前整理房屋原值发票、契税票、维修基金票等凭证,这些是差额计税的"入场券"。第三,在评估价出具后、缴税申报前,主动要求中介重新确认计税方式并书面确认。第四,税费告知书必须逐项核对,任何"省略"都可能是隐患。

这起案例给行业的警示很明确:中介费买的不仅是跑腿服务,更是专业判断。当专业判断缺位时,损失只能由买家或卖家承担。