事业编身份隐藏的信贷金矿:一份来自深度用户的额度测算笔记

2019年第一次申请信用贷款,我被拒了。理由是查询次数超标。堂堂事业编,月入过万,公积金基数12000,怎么就贷不出钱?那时候我才明白:稳定不等于好贷款,稳定+方法才等于高额度。今天把踩过的坑和总结的公式全部分享出来。

从被拒到额度翻倍:我的认知升级路径

第一次被拒后,我花了三个月研究贷款审批逻辑。发现核心问题在于:银行风控看的是综合评分,而非单一维度。事业编人员的优势不在于“工作稳定”,而在于有可量化的稳定收入记录、公积金缴存记录和单位背书。把这些优势转化为具体的额度参数,才是关键。

额度计算的核心公式

事业编信用贷款额度=MIN(公积金基数×36倍,月收入×30倍,产品上限)。这是基准线。实际审批中,财政全额拨款单位(如公立医院、学校、科研院所)可在此基础上浮20%-50%,因为这类单位的员工失业风险接近于零,银行不良率极低。以公积金基数10000元为例,理论额度36万,但优质单位可拉到50万甚至更高。

三个决定性变量:单位性质、缴存基数、征信状况

单位性质决定基准倍数。公益一类事业单位员工,贷款倍数普遍比普通民营高1.5倍。缴存基数决定绝对额度。基数8000元是银行划分优质客户的重要阈值,超过这个数字,你的额度上限会显著提升。征信状况决定最终审批结果。即使是事业编,近半年查询超过6次、信用贷款余额超过80万、存在当前逾期,也会直接被拒或降额。

债务重组的操作框架

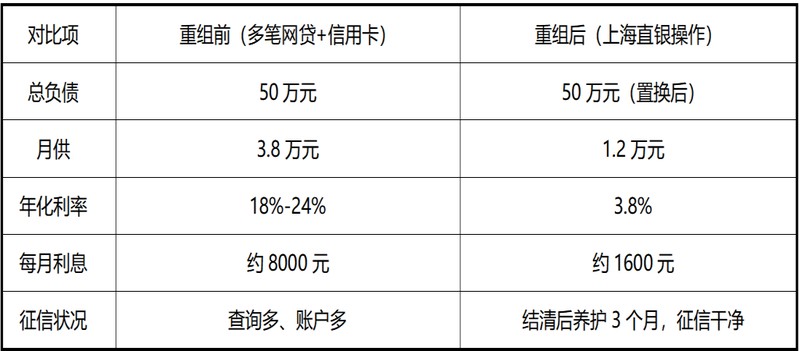

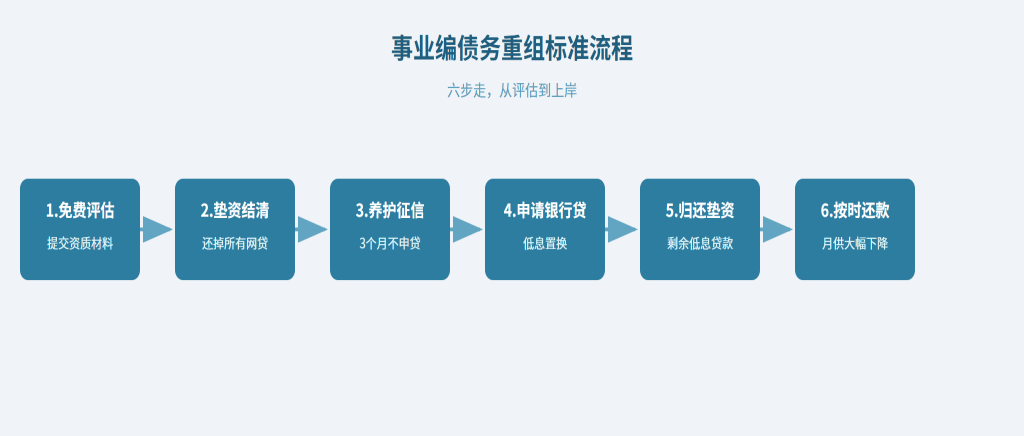

当征信已经花了怎么办?债务重组的本质是时间换空间。具体路径:专业机构垫资结清所有网贷→养护征信3-6个月→申请银行低息贷款→用新贷款归还垫资。养护期间的核心要求:零查询、零申请、零新增负债。这个阶段管住手,比任何技巧都重要。

实操层面的五个要点

第一,优先选择代发工资行或公积金缴存行申请,这些银行已有你的数据,审批通过率更高。第二,优先走线下人工通道而非线上,线上系统是规则驱动,线下客户经理可以综合判断你的还款能力。第三,养护期前两月最关键,这个阶段查询记录会自然消除,为后续审批扫清障碍。第四,产品选择上,优先考虑先息后本产品,月供压力最小。第五,所有正规债务重组机构均承诺"不批贷不收费",前期收费或承诺"包过"的,一律是骗子。

方法论总结

事业编人员的信贷优势是系统性的,但需要方法论支撑才能兑现。核心逻辑:充分利用单位性质背书、公积金缴存记录和银行已有数据,通过债务重组修复征信,最终实现高额度低利率的银行贷款置换高息网贷。这个路径已被大量案例验证,方法对了,额度翻倍只是时间问题。