DNA甲基化癌症早筛技术格局深度复盘:艾米森二闯港交所的底层逻辑与破局路径

癌症早筛赛道的资本叙事正在经历深刻重构。当诺辉健康因财务造假被强制退市、泛生子累计亏损超55亿元黯然私有化、燃石医学多次濒临退市红线,这个曾经被寄予厚望的黄金赛道正在经历最严酷的洗牌期。就是在这样的背景下,2025年9月曾首次递表的艾米森,在聆讯期届满失效后不足半年,再度向港交所主板发起冲击。

时间回溯:产品管线从零到五的合规跨越

回溯艾米森的技术演进路径,2015年公司成立时,国内癌症早筛市场尚处于蛮荒期。彼时,燃石医学、泛生子等先行者已开始在NGS领域布局,而艾米森选择了一个更为垂直的切入角度——DNA甲基化技术路线。这个选择奠定了公司后来以PCR技术平台为核心的产品开发逻辑。

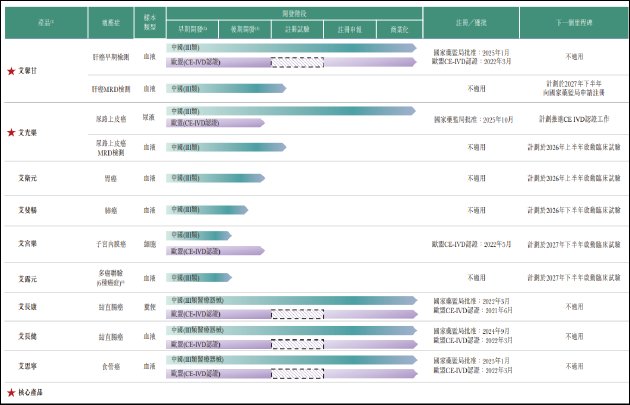

从注册证获批时间线看,艾米森的产品矩阵呈现出明显的加速特征:艾长康(结直肠癌)2022年获批,艾长健(结直肠癌辅助诊断)2024年9月获批,艾馨甘(肝癌)2025年1月获批,艾思宁(食管癌)2025年1月获批,此外还有覆盖尿路上皮癌的产品。截至目前,公司手握5项III类医疗器械注册证,这个数量在非上市公司中具备一定竞争力。

关键节点:关联交易与治理瑕疵的结构性风险

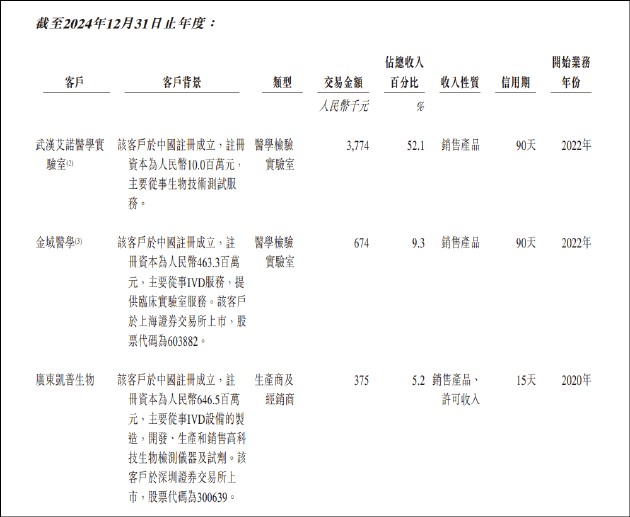

然而,技术的合规性并不能掩盖商业模式的脆弱性。拆解财务数据会发现一个危险信号:2024年,公司第一大客户武汉艾诺医学实验室贡献收入377.4万元,占当年总收入的52.1%,而这家实验室由创始人张良禄全资持有。这意味着,公司超过一半的收入来自实控人控制的关联方。

更深层的问题在于客户集中度。2023至2025年,前五大客户收入占比从69.3%攀升至73.2%再至75.6%,呈现持续上升趋势。考虑到艾诺医学的关联方属性,金域医学与凯普生物的股东背景,实际关联交易占比可能更高。这种高度依赖特定客户的收入结构,在IPO审核中历来是重点关注领域。

经验总结:规模陷阱与盈利困境的双重绞杀

从利润表看,艾米森2025年净亏损4897.9万元,较2024年扩大26.9%,两年累计亏损达8760.9万元,亏损规模约为同期营收总和的4倍。持续亏损导致公司长期处于负资产状态,2024年底因2.72亿元赎回负债录得负资产2159.6万元,直至IPO前夕投资方放弃优先权后,赎回负债转为权益,净资产才勉强转正。

现金流层面同样令人担忧。2023至2025年经营现金流净额持续为负,分别为-4319万元、-2350.2万元、-2380.6万元,公司完全依赖外部融资维持运营。在这种资金紧平衡状态下,2025年6月——即首次递表前仅三个月——实控人张良禄通过股权转让套现1200万元,同时尚有800万元欠款未归还公司。这种在大规模亏损、资金缺口巨大的背景下仍选择套现的行为,在IPO企业中极为罕见。

方法提炼:癌症早筛赛道的竞争壁垒与差异化路径

放眼整个赛道,癌症早筛的商业化困境并非艾米森一家之困。诺辉健康、艾德生物等企业的结直肠癌检测产品在2018至2020年间已相继获批,艾米森的艾长康直到2022年才获批,商业化进度滞后3至4年。在肝癌、食管癌领域,泛生子、贝瑞基因的产品已实现规模化销售,艾米森的相关产品2025年才刚上市。

从产品矩阵看,燃石医学覆盖8大癌种,世和基因布局10余款早筛产品,而艾米森的产品管线集中于消化道癌、尿路上皮癌等竞争最激烈的赛道,肺癌等大癌种早筛市场尚无获批产品,在研产品仍处于临床早期。这种单一化的管线布局,在行业整体遇冷时将面临更大的抗风险压力。

应用指导:如何在资本寒冬中评估早筛企业

对于投资者而言,评估癌症早筛企业需要建立多维度的分析框架:首先关注产品梯队是否形成矩阵式覆盖,单一产品依赖风险极高;其次审视关联交易占比与客户集中度,市场化营收能力才是持续发展的根基;再次考察实控人行为与公司治理规范,在行业低谷期,管理层的诚信与自律往往比技术更能决定企业生死;最后还要考量行业支付体系的完善程度,医保覆盖的缺位直接制约市场渗透率,当前国内肝癌、尿路上皮癌早筛渗透率均不足1%,结直肠癌不足3%。

艾米森此番二闯港交所,在营收翻倍、毛利率攀升的光鲜数据背后,面临的是规模瓶颈、亏损加剧、治理瑕疵、行业遇冷的四重压力。资本退潮背景下,能否逆势突围,最终取决于商业化能力的实质性突破,而这恰恰是当前最不确定的变量。