轮胎原材料成本结构深度拆解:一场由大宗商品波动引发的行业涨价风暴

2026年的轮胎市场注定不平静。四月中旬,行业迎来第二轮集中涨价潮,笔者持续追踪这一轮涨价从酝酿到爆发的完整链条,试图从技术层面还原这场成本压力如何逐级传导至消费终端。

时间回溯:从1月暗流涌动到4月集中爆发

追本溯源,本轮涨价并非突发。2026年1月起,轮胎主要原料价格已现上涨苗头,彼时行业观望情绪浓厚,多数企业选择按兵不动。进入3月,原料价格涨至阶段性高位,第一轮涨价潮应运而生:中策、玲珑、赛轮等头部企业率先发函,金宇、建新、浦林成山等80余家厂商密集跟进,3月9日单日9家企业同步发函,创下本轮涨价潮的单日纪录。

然而这只是序章。4月中旬第二波涨价潮接踵而至,规模更大、参与企业更多、调价幅度更密集。普利司通、中策橡胶、赛轮轮胎、万力轮胎、腾森橡胶、八亿橡胶、启润轮胎悉数在列,时间窗口密集锁定4月下旬至5月上旬。

关键节点:三大原料成本如何左右轮胎定价

理解这轮涨价,必须回归轮胎的成本结构。卓创资讯数据显示,轮胎生产成本中原材料占比超过70%,其中天然橡胶、合成橡胶、炭黑三大核心原料合计占比超60%。

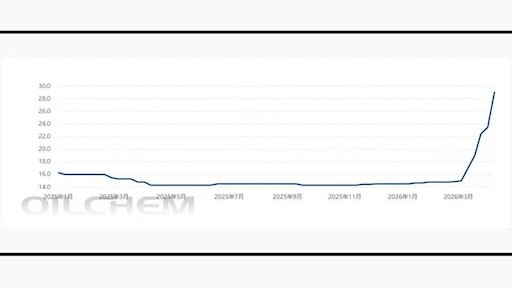

天然橡胶方面,2026年云南及海南原料价格已至近5年高位,泰国胶水、杯胶价格升至近6年高点。尽管国内外产区同步进入开割季,但高温干旱天气严重扰动割胶进度,原料供应紧张态势短期内难以缓解。

合成橡胶的定价逻辑则与国际原油高度绑定。中东地缘冲突持续推高原油价格,叠加原料丁二烯供给偏紧、市场供应缺口扩大,3月丁苯橡胶、顺丁橡胶月均价同比涨幅均超20%,成本传导压力显著。

炭黑约占轮胎生产成本的20%-25%,中东局势影响下煤焦油价格超预期上涨,带动炭黑报价宽幅走高,成为本轮成本压力的第三极。

经验总结:成本涨幅与终端调价的错位困境

一组数据揭示行业困境:3月全钢轮胎平均生产成本已超过970元/条,较1月涨幅接近7%。然而,除腾森橡胶宣布全线产品分规格上调10%外,其他企业此轮涨幅普遍在1%-5%区间。

这意味着即便涨价落地,轮胎企业仍难以完全覆盖原材料涨幅。成本端的高压与竞争端的谨慎,形成行业当前最核心的矛盾。

方法提炼:后续走势的三层推演

基于成本传导机制与历史规律,笔者对后续走势做出三层推演:第一,原料价格若维持高位,5月至6月不排除第三轮涨价可能;第二,中小企业的跟进节奏通常滞后头部企业1-2周,行业普涨格局将进一步扩散;第三,乘用车胎与全钢载重胎的调价节奏可能出现分化,后者成本压力更大、调价意愿更强。

应用指导:采购决策与风险对冲建议

对于经销商与终端采购方,当前窗口期的策略选择尤为关键。若备货周期可覆盖至6月,建议适度提前采购以锁定当前价格;若刚需采购不可避免,则应优先锁定全钢载重胎供给,该品类后续涨价确定性最高。