宜人智科财报数据拆解:助贷业务盈利逻辑失效

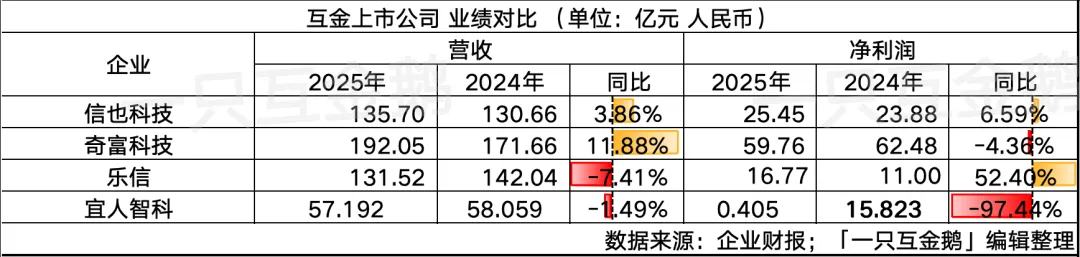

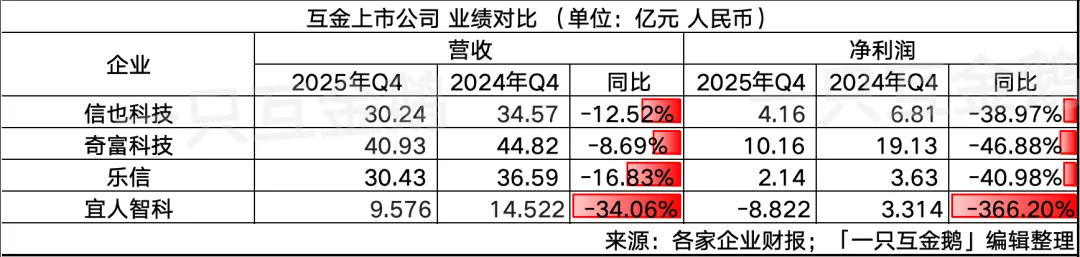

透视2025年第四季度财报,宜人智科呈现出的并非单一季度的业绩波动,而是核心业务逻辑在监管与市场双重夹击下的深刻裂变。作为互金领域曾经的头部玩家,其单季度亏损超8亿元的数字背后,隐藏着助贷模式在当前经济环境下的脆弱性。通过对财务数据的横向对比与纵向梳理,可以清晰勾勒出企业经营的失速轨迹。

助贷模式的盈利困境

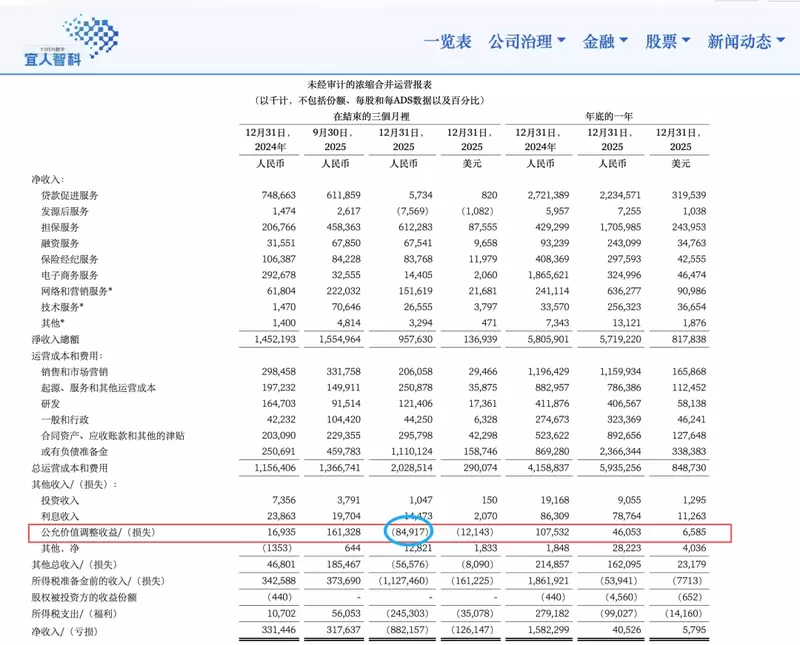

核心业务撮合放款额度的萎缩,直接导致了贷款撮合服务费收入的断崖式下滑。对比去年同期的营收数据,本季度该项收入的缩减幅度令人警惕。重资产模式的推行,表面上维持了业务规模,实则带来了巨大的或有负债准备金压力。这种会计处理方式将风险前置,使得短期内的利润表承受了沉重的减值压力,同时也暴露出资产质量下滑的隐忧。从逾期率的各项指标攀升来看,资产端的不良压力正在向利润端传导,形成负向循环。

多元化业务的失效验证

将加密资产投资作为业绩调节器的策略,在本季度遭遇了剧烈反噬。公允价值调整带来的大幅亏损,证明了金融科技公司偏离主业、投机高波动资产的巨大风险。这种依赖外部行情波动的收益模式,缺乏可持续性,更无法为企业提供抗周期能力。同样,保险经纪业务亦未展现出预期的协同效应,佣金率的压缩与市场监管的收紧,使得这部分业务不仅未能成为第二增长曲线,反而陷入了收入持续下滑的泥潭。

行业洗牌期的生存法则

当前互联网助贷市场正处于史上最严厉的监管周期之中,压降利率与合规经营已成为行业底色。宜人智科所面临的困境,本质上是传统助贷模式在监管红利消失后的必然阵痛。缺乏核心技术壁垒与业务转型路径的平台,在这一轮市场出清中正面临严峻挑战。未来的互金市场,容错率将极低,单纯依靠流量变现或高风险投资的路径已彻底走不通,唯有回归风控本质与提升资产质量,才具备生存的底线。

经营模式转型的迫切性

面对助贷规模增长乏力与贷后管理成本的双重挤压,企业必须重新审视其核心竞争力。单纯依赖重资产模式扩大规模,在当前逾期率上行的环境下,无异于饮鸩止渴。技术驱动的自动化手段虽然在一定程度上优化了撮合成本,但若无法从源头上提升获客精准度与信用评估水平,技术红利将被资产减值所吞噬。未来,精细化运营与合规化的资产配置将成为衡量平台存续能力的唯一标尺,任何试图通过金融衍生品或高波动资产掩盖主业疲软的做法,终将被市场逻辑所修正。