伊朗局势升级推高油价;欧美央行政策预期出现显著转变;全球资产定价面临新考验。

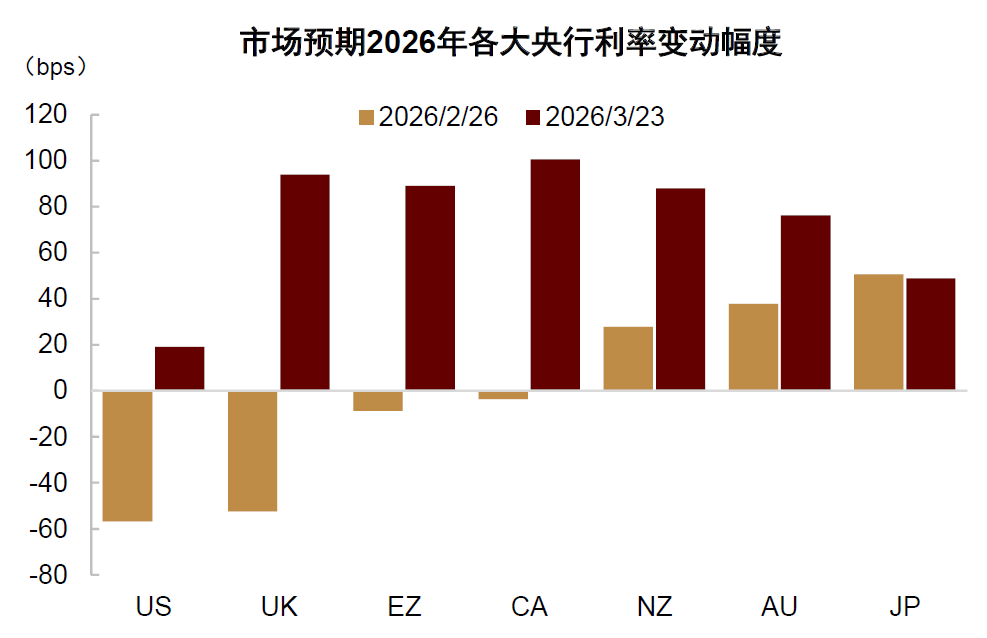

近期中东地区紧张局势进一步发展,原油价格出现明显回升,这直接加剧了市场对欧美经济滞胀风险的关注。在上周的超级央行周期间,美联储、欧洲央行以及英格兰央行相继释放出较为谨慎的货币政策信号,导致投资者对未来利率路径的预期发生大幅调整。期货市场显示,美联储可能的降息时点已明显后移,甚至在后续年度出现了潜在加息的可能性,而欧洲和英国央行的降息预期也迅速转为加息方向。这种变化反映出地缘因素对全球金融市场的深刻影响。

如果海外主要央行启动加息进程,全球宏观流动性环境可能从相对宽松转向收紧,从而对股票、债券以及黄金等资产价格形成下行压力。油价冲击下的央行政策选择,已成为当前全球资产定价的核心议题之一。市场在这一问题上的定价或许存在一定预期偏差,需要结合历史经验和结构性因素进行更深入的分析。

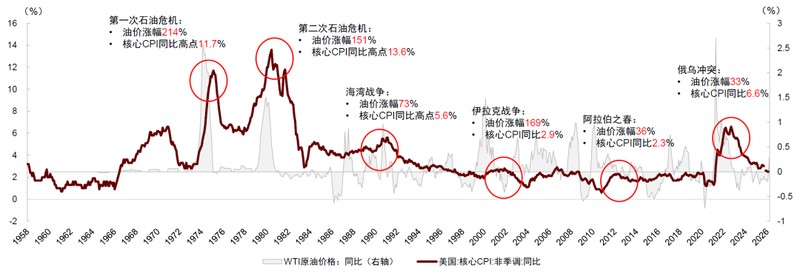

面对地缘冲突引发的供给冲击,央行需要权衡通胀上行与经济增长下行的双重挑战。货币政策具有一定的滞后性,如果供给冲击仅短期推高价格水平而未改变长期通胀中枢,过早或过度的政策反应反而可能放大宏观经济波动。历史上,美联储在多次地缘冲突后往往选择对油价冲击进行一定程度的忽略,即采用“lookthrough”策略。这种做法在部分时期取得了较好效果,但在其他情况下也面临挑战。

注:红色虚线框标出的为美联储选择“lookthrough”油价冲击的案例。资料来源:Wind,中金公司研究部。

货币政策应对供给冲击的成败,关键在于油价上涨是否引发二次效应。一次效应主要体现在能源品价格的直接上升,而二次效应则涉及非能源商品、服务价格以及工资水平的连锁反应。二次效应的强度受到冲突烈度、持续时间、通胀初始状态、预期锚定程度以及劳动力市场状况等多方面因素的影响。在央行已建立较强信誉的前提下,若油价波动未导致明显的二次效应,政策制定者可遵循缩减原则,对短期冲击保持相对克制。只有当油价影响扩散至核心价格领域时,才需要在稳通胀与稳增长之间进行更为复杂的权衡。

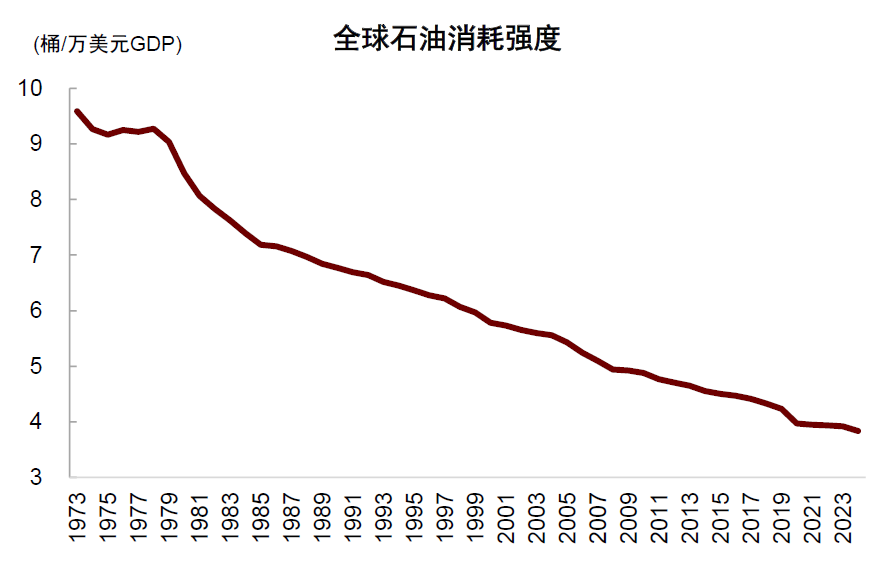

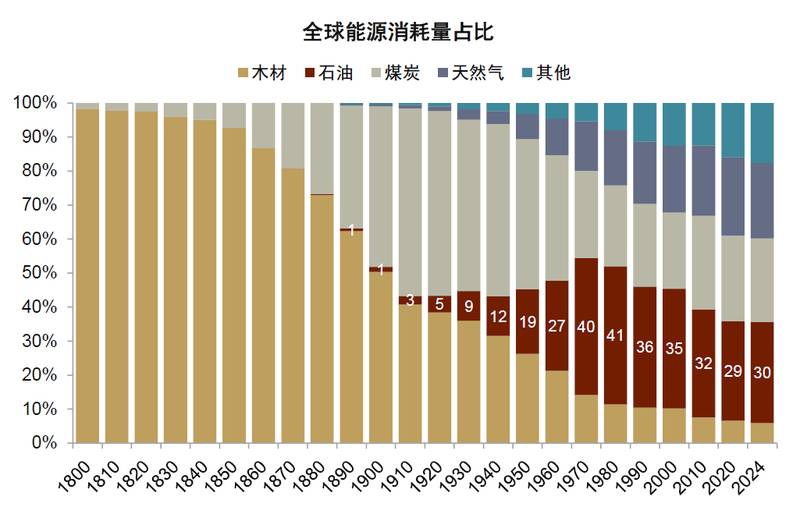

进入大缓和时期以后,地缘冲突引发的油价冲击对经济的传导效应显著减弱。尽管油价仍会出现波动,但其对核心通胀的推动作用已远低于以往时期。货币政策对油价冲击的系统性响应也趋于淡化。这一转变与经济的多个结构性变化密切相关。首先,原油在整体经济中的重要性下降。随着能源使用效率的提升和服务业比重的增加,全球石油消耗强度呈现持续降低趋势。同时,在绿色转型背景下,能源结构中石油的占比逐步回落,天然气和清洁能源的份额则有所上升,这些变化共同削弱了油价波动对宏观经济的整体影响。

资料来源:WorldBank,中金公司研究部。

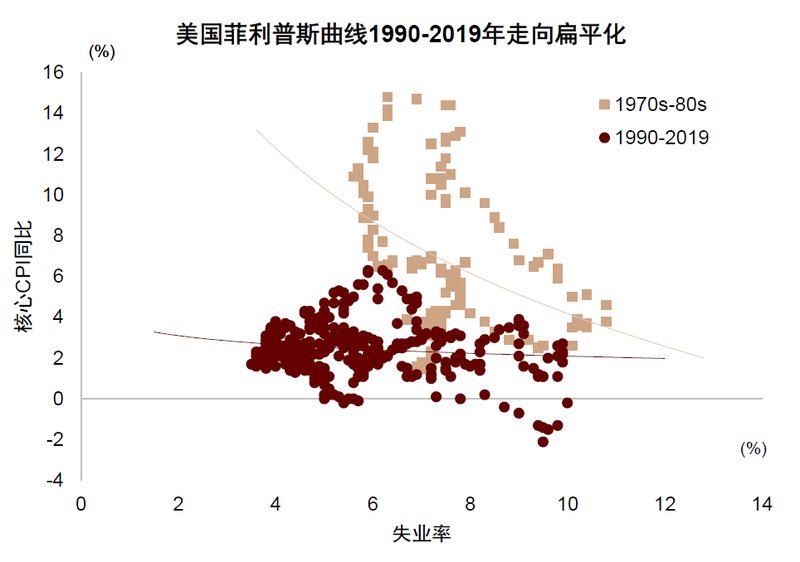

其次,全球经济步入低通胀环境,通胀中枢下移,这进一步抑制了供给冲击向核心通胀的传导。在这种环境下,企业调整价格的意愿受到菜单成本等因素的制约,菲利普斯曲线也趋于平坦化,工资对价格冲击的响应相应减弱,从而避免了工资-通胀螺旋的形成。此外,沃尔克时期成功确立的央行抑制通胀的信誉,以及后续强化前瞻性指引和沟通机制,使得通胀预期得到有效锚定。相关研究显示,在央行独立性较高的背景下,油价冲击向核心通胀及预期的传导力度明显减弱。

资料来源:Haver,中金公司研究部。

综上所述,当前油价冲击下市场对央行加息潮的预期可能存在过度反应。历史经验和大缓和时期的结构性转变表明,央行在应对此类供给冲击时更倾向于观察二次效应的实际发展,而非立即采取激进政策调整。全球经济已具备更强的韧性来缓冲能源价格波动带来的影响,投资者在评估资产定价时需充分考虑这些因素,以形成更为理性的判断。未来政策走向仍将取决于地缘局势的演变以及核心通胀指标的实际表现,市场应保持必要的灵活性。

总体来看,油价冲击虽带来短期不确定性,但并未从根本上改变全球经济的基本面。央行通过审慎的政策框架,能够在稳增长与控通胀之间寻找平衡点,避免过度波动对经济的损害。这也为全球资产配置提供了重要参考,提醒参与者关注长期结构性趋势而非短期情绪驱动。